Стабилизация цен внутреннего российского зернового рынка продолжилась и во второй декаде мая. Российские синоптики прогнозируют в этом месяце снижение количества осадков и повышение температуры по отдельным российским регионам. В Татарстане уже есть признаки засухи. Озимые зерновые культуры подкормлены на трех четвертях площади сева. Яровые зерновые культуры посеяны на половине прогнозируемой площади.

По оценке американских аналитиков, экспорт из России вырастет из-за хороших погодных условий и уменьшения конкуренции. Российские эксперты оценивают объем экспорта текущего маркетингового года от 25 до 26 млн. тонн зерна. Вместе с тем объемы вывоза зерна из России в мае снизятся, считают эксперты.

Российский зерновой рынок

На прошедшей неделе отмечалась невысокая активность участников зернового рынка во всех зернопроизводящих регионах страны. В связи с этим, ценовые котировки менялись незначительно.

Так, в ЦФО стоимость продовольственной пшеницы выросла в среднем на 100 – 150 руб./т, фуражная пшеница подорожала на 100 руб./т, а кукуруза – на 150 руб./т. Вместе с тем, изменений по продовольственной ржи и фуражному ячменю не наблюдалось.

На Юге страны незначительно скорректировалась цена пшеницы 3 класса (+ 50 руб./т), стоимость фуражной пшеницу поднялась в среднем на 100 руб./т, фуражного ячменя – на 50 руб./т, кукурузы – на 100 руб./т. При этом стоимость пшеницы 4 класса осталась на уровне прошлой недели.

В Поволжье наиболее заметное изменение стоимости произошло по кукурузе, цена которой выросла на 150 руб./т. Продовольственная пшеницы подорожала в среднем на 50 руб./т, а цена остальных зерновых культур осталась на прежнем уровне.

На Урале уровень цен на продовольственную пшеницу поднялся на 100 – 150 руб./т, стоимость фуражной пшеницы выросла на 100 руб./т, а цена на продовольственную рожь и фуражный ячмень не изменилась.

В Сибири ценовые показатели продовольственной пшеницы изменились незначительно, прибавив в среднем 50 – 100 руб./т. Фуражная пшеница подорожала на 200 руб./т, а стоимость на фуражный ячмень наоборот снизилась на 50 руб./т.

Цены на основные зерновые культуры на 16 мая т.г.

|

Цена (руб./т, с НДС)

|

пшеница

3 класса

|

пшеница

4 класса

|

пшеница 5 класса

|

Рожь

продов.

|

ячмень

фураж.

|

кукуруза на зерно

|

|

|

|

|

ЦФО

|

8500-9300

|

7900-8800

|

7300-8400

|

5600-6500

|

6200-7200

|

6400-7700

|

|

|

(+100)

|

(+150)

|

(+100)

|

(0)

|

(0)

|

(+150)

|

|

|

ЮФО+СКФО

|

9300-10200

|

9200-10000

|

8200-9100

|

-

|

7200-7800

|

7200-8200

|

|

|

(+50)

|

(0)

|

(+100)

|

-

|

(+50)

|

(+100)

|

|

|

ПФО

|

8300-9000

|

7800-8500

|

7100-7800

|

5000-5700

|

6000-6800

|

6300-7100

|

|

|

(+50)

|

(+50)

|

(0)

|

(0)

|

(0)

|

(+150)

|

|

|

УрФО

|

7700-9200

|

7200-8400

|

7000-8200

|

5600-6600

|

6000-6700

|

-

|

|

|

(+100)

|

(+150)

|

(+100)

|

(0)

|

(0)

|

-

|

|

|

СФО

|

8100-9500

|

7700-9200

|

7200-8700

|

6100-6800

|

5100-5700

|

-

|

|

|

(+50)

|

(+100)

|

(+200)

|

(0)

|

(-50)

|

-

|

|

«Русагрибиз консалтинг» показал, что стоимость закупа зерновых культур за последние три недели с 21 апреля изменилась не значительно. Рост закупочных цен наблюдался только на отдельных предприятиях Алтая, по другим регионам Сибири цены либо оставались стабильными, либо снижались.

Нужно отметить, что часть перерабатывающих организаций остановились на профилактику с намерением начать новый сезон в конце мая, в июне.

Спрос на муку большинство мукомолов характеризовали, как низкий и стандартный.

В целом рынок характеризуется относительной стабильностью либо незначительным ростом, в отдельных регионах цены снижаются ниже значений трехнедельной давности.

Например, в Новосибирске закупочная цена пшеницы 3-го класса уставилась на уровне в 9100 руб./тн, четвертый класс зерна закупался по 8500 рублей за тонну.

В Коченевском и Черепановском районе Новосибирской области предлагают договорные цены закупа зерна, а Татарский элеватор и МОАО «Авангард» приостановили закуп зерновых.

В Алейске на Алтае на 100 рублей выросла цена стоимость закупа пшеницы 3-го класса с содержанием клейковины выше 25%, а также аналогичный класс зерна с клейковиной в 23-24%.

Если раньше, две декады назад, 4-ый класс пшеницы ( 20-22%) стоил по закупу на Алтае 8500 рублей за тонну, то на 12 мая цена упала на 800 рублей до 7700 рублей за тонну.

В тоже время на Алтае в АО «Мельник» третий класс пшеницы с 23% и с 25 % клейковины приподнялся на 200 рублей с 9000 до 9200 рублей тонна, но упал 4 класс пшеницы - с 8500 до 7700 на 800 рублей.

ЗАО "Алейскзернопродукт" им. С.Н. Старовойтова повысило цену закупа 3 класса пшеницы на 100 рублей с 9200 до 9300 руб./тн., стоимость закупа других видов зерна там осталась прежней, на уровне трехнедельной давности.

Приостановлен закуп зерновых в Ребрихе, а также в ЗАО «Грана». Цены закупа на все виды пшеницы на уровне трехнедельной давности сохранялись в Топчихе. Третий класс пшеницы закупался там по–прежнему по цене от 9000 до 9200 рублей за тонну в зависимости от процента содержания клейковины. Четвертый класс на предприятия сдавали по 8800 рублей за тонну.

Калманский комбинат хлебопродуктов на Алтае увеличил закупочные цены на зерно. Рост цен составил 200-300 рублей за тонну, а на 5 класс пшеницы вырос даже 800 рублей.

Так, третий класс пшеницы там подорожал на 200 рублей с 9000 до 9200 рублей, четвертый класс стоил 8500 рублей и поднялся на 300 рублей до 8800 руб./тн, пятый класс вырос на 800 рублей с 7000 до 7800 руб./тн.

Закупочные цены зерна пшеницы 3-го класса в ЗАО «Алтайская крупа» сохранились в интервале от 9000-9500 руб./тн, аналогично сохранилась цена на пшеницу 4-го класса – в пределах от 8000 до 8500 руб./тн.

Барнаульские цены закупа от крупозавода ООО «Стар Коммэн» показали снижение на 800 рублей стоимости приобретения гречихи с 8800 до 8000 руб./тн.

В Омском регионе если раньше 3-ий класс пшеницы можно было сдать за 8500-8700 рублей /тонна, то 12 мая ценовой интервал на данный класс зерновых упал на 100-200 рублей до 8400-8500 рублей /тонна.

На отдельных предприятиях Омской области снизилась стоимость закупа 4 класса до 8100 рублей за тонну, но цена закупа в 8300 рублей тоже присутствовала на рынке.

В Томской области цены закупа 3-го класса на перерабатывающих предприятиях сохранились в течение трех недель на уровне в 9600 рублей/тонна. Четвертый класс потерял в цене 200 рублей с 9000 до 8800 рублей за тонну.

В Кемеровской области пшеница 3-го класса стала закупаться на 200 рублей дешевле, ее закупочная цена упала с 9500 до 9300 руб./тн, аналогичное снижение цены было и у 4-го класса с клейковиной 18-19% и 20-22% с 9000 до 8800 руб./тн.

Мониторинг цен зерновых в Нечерноземье показал, что средняя закупочная цена с НДС фуражного ячменя в Тамбовской области на 13 мая составила 5 850 руб./тн., овес закупался по 5000-5500 руб./тонна.

Цена закупа на Тамбовщине пшеницы 5-го класса находилась в диапазоне от 6000 до 8300 руб./тн., пшеница 4 класса закупалась в диапазоне от 7300-8500 руб./тн.

Третий класс пшеницы в том же регионе закупали по цене от 7000 до 9200 рублей за тонну. Рожь там предлагали закупать от 5000 до 6200 рублей за тонну.

По состоянию на 13 мая 2014 года закупочные цены на зерновые и масличные культуры по Ростовской области составляли: пшеница 3 класса – 9900-10200 руб./тонну;пшеница 4 класса –9600-9900 руб./тонну; пшеница 5 класса – 8500-9100 руб./тонну; ячмень – 7200-7500 руб./тонну; кукуруза – 7600-8200 руб./тонну.

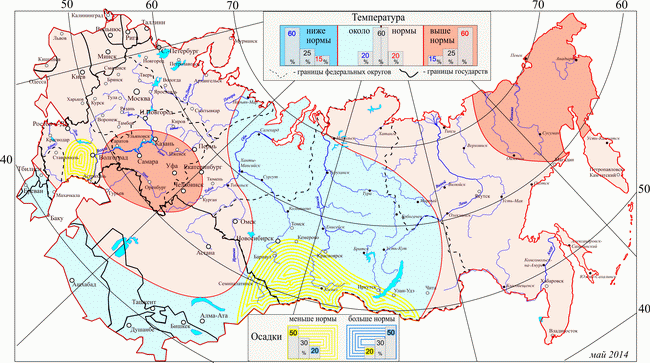

ВЕРОЯТНОСТНЫЙ ПРОГНОЗ ТЕМПЕРАТУРЫ И ОСАДКОВ в РОССИИ

на вегетационный период МАЙ 2014 г.

Выше нормы средняя месячная температура ожидается на большей части Приволжского, на юго-западе Уральского и на северо-востоке Дальневосточного федеральных округов.

Дефицит осадков ожидается на юго-востоке Южного и на юге Сибирского федеральных округов.

Весенне-полевые работы

По оперативным данным на 15 мая 2014 года озимые зерновые культуры подкормлены на площади 11,4 млн. га (75,4% к площади сева).

Яровой сев в Российской Федерации проведен на площади 27,8 млн. га (52,1% к прогнозу), что на 3,2 млн. га больше аналогичной даты 2013 года.

В том числе яровые зерновые культуры посеяны на площади 17,1 млн. га (53,5% к прогнозу), что на 2,6 млн. га больше аналогичной даты 2013 года.

В Южном федеральном округе яровой сев проведен на площади 4,3 млн. га (68,1% к прогнозу).

В Северо-Кавказском федеральном округе – 1,1 млн. га (67,6% к прогнозу).

В Центральном федеральном округе – 7,8 млн. га (82,4% к прогнозу).

В Крымском федеральном округе – 193,5 тыс. га (65,6% к прогнозу).

В Приволжском федеральном округе – 9,3 млн. га (58,5% к прогнозу).

В Северо-Западном федеральном округе – 222,6 тыс. га (43,6% к прогнозу).

В Сибирском федеральном округе – 3,5 млн. га (26,7% к прогнозу).

В Дальневосточном федеральном округе – 392,3 тыс. га (26,4% к прогнозу).

В Уральском федеральном округе – 613,9 тыс. га (13,5% к прогнозу).

Яровая пшеница в целом по стране посеяна на площади 4,5 млн. га (34,4% к прогнозу), что на 1,6 млн. га больше 2013 года.

Яровой ячмень посеян на площади 6,4 млн. га (73,8% к прогнозу), что на 0,6 млн. га больше 2013 года.

Российский зерновой экспорт

Министерство сельского хозяйства США прогнозирует рост экспорта зерна из России в 2014/15 сельскохозяйственном году (начнется 1 июля) на 8,3% по сравнению с 2013/14 г. — до 26 млн т. Пшеницы Россия вывезет 19 млн т — на 0,8 млн т больше, чем в 2013/2014 г., ячменя — 3,5 млн т (на 1,2 млн т больше), кукурузы — столько же, 3,5 млн т.

Минсельхоз России прогноз экспорта не пересматривал: 20 млн т.

Минсельхоз США оценивает урожай зерна в России в 2013/14 г. в 95 млн т, а в 2014/15 г. — в 91,4 млн т. Если прогноз минсельхоза США оправдается, это будет второй раз после 2011/12 сельхозгода, когда Россия вывезет более 27 млн т, говорит гендиректор Института конъюнктуры аграрного рынка Дмитрий Рылько.

Исполнительный директор «Совэкона» Андрей Сизов ожидает, что в 2013/14 г. может быть отгружено 25 млн т.

Заместитель директора департамента стратегического маркетинга ЗАО «Русагротранс» Игорь Павенский считает, что РФ вывезет почти 26 млн т в этом сельхозгоду и 27 млн т в 2014/15 г.

Озимые на юге в очень хорошем состоянии, площадь посевов яровых увеличится более чем на 1 млн га, пока для рекорда есть все предпосылки, полагает он.

По данным Федеральной таможенной службы на 7 мая, экспорт зерна в 2013/14 г. составил 23,34 млн т.

Минсельхоз США считает, что экспорт из России вырастет из-за хороших погодных условий и уменьшения конкуренции.

Оценивая перспективы российского урожая -2014 и динамики зерновых цен аналитик В.Петриченко заявил :«У нас по всем признакам должна быть просадка цены, ведь Россия увеличивает валовой сбор зерна с 92,4 млн. тонн в 2013 году до 97,7 млн. тонн в 2014. Однако у меня в прогнозах стоит общее увеличение цены для всех зерновых, в первую очередь для пшеницы и кукурузы».

Россия с начала текущего сельхозгода (с июля 2013 по апрель 2014 года) экспортировала 22,9 млн тонн зерна, что всего на 1,6 млн тонн ниже рекордного показателя двухлетней давности (24,5 млн тонн в июле 2011 - апреле 2012 года), сообщается в обзоре замдиректора департамента стратегического маркетинга ЗАО "Русагротранс" Игоря Павенского. В мае он ожидает снижения темпов экспорта по сравнению с предыдущим месяцем.

Кроме того, в первой декаде мая И.Павенский заявил о возможном скором сезонном снижении стоимости зерна.

В апреле Россия экспортировала 2,18 млн тонн зерна против 2,07 млн тонн в марте. В частности, экспорт пшеницы вырос до 1,45 млн тонн с 1,29 млн тонн, ячменя - до 246 тыс. тонн с 99 тыс. тонн. Поставки кукурузы на зарубежные рынки при этом снизились в 1,5 раза - до 388 тыс. тонн с 593 тыс. тонн в марте.

Всего с июля прошлого года по апрель этого года экспорт зерна составил 22,9 млн тонн, что на 8,4 млн тонн выше показателя прошлого сезона (14,5 млн тонн).

С 1 по 6 мая Россия поставила на внешние рынки 373 тыс. тонн зерна, в том числе 278,2 тыс. тонн пшеницы, 2,7 тыс. тонн ячменя и 89,6 тыс. тонн кукурузы.

В мае было экспортировано зерно, которое не успели отгрузить из Туапсе и Новороссийска в апреле (от 49 тыс. до 90 тонн).

С учетом заявок на отгрузку в портах и отсутствием доходности экспорта при росте цен на российском рынке объем экспорта в мае, по прогнозу И.Павенского, составит 1,35 млн тонн. Доля поставок через Туапсе и Новороссийск может снизиться до 43% (в апреле она составляла 51,2%).

В июне экспорт российского зерна может упасть до 1 млн тонн, прогнозирует эксперт.

На 13 мая объем законтрактованного причерноморского зерна с поставкой в мае-июле составляет около 800 тыс. тонн, с поставкой в июле-августе - в новом сезоне - 440 тыс. тонн.

Египет на последнем тендере закупил 110 тыс. тонн причерноморской пшеницы с поставкой 1-10 июня, в том числе 55 тыс. тонн российской пшеницы у МЗК по цене $292,4 за тонну (FOB) и 55 тыс. тонн украинской у Venus по $285,87 за тонну. По сравнению с предыдущим тендером цена российской пшеницы выросла на $5 за тонну, цена украинского зерна практически не изменилась.

Грузооборот зерна в морских портах России за четыре месяца текущего года составил по данным Ассоциации морских портов РФ 7,3 млн. тонн, рост объема перевалки к аналогичному периоду прошлого года составил 4,4 раза.

В российских портах Азовского моря, по информации ИА «АПК-Информ», растут экспортные цены на фуражную кукурузу и продовольственную пшеницу. Так, цены предложения на фуражную кукурузу на сегодняшний день озвучиваются трейдерами в диапазоне 237-242 USD/т FOB против 230-235 USD/т FOB неделей ранее. В свою очередь цены предложения на продовольственную пшеницу фиксируются в пределах 270-273 и 278-280 USD/т FOB (протеин 12,5% и 13,5% соответственно), против 267-272 и 275-278 USD/т FOB неделей ранее. Вследствие этого, спрэд между ценами предложения (базис FOB) в глубоководных и портах Азовского моря сократился до минимума.

Причиной сложившейся ситуации, по словам операторов рынка, являются ограниченные запасы зерновой в южных регионах РФ, что влечет за собой дополнительные логистические расходы на транспортировку зерна к портам.

Мировой зерновой рынок

Котировка майского фьючерса (2014 г.) на пшеницу SRW на Чикагской бирже на 07.05.2014 г. составила 268,8 долларов США/т (на 25.04.2014 г. – 253,1 доллара США/т).

Стоимость американской пшеницы HRW (ФОБ Мексиканский залив) – 366 долларов США/т (увеличение на 26 долларов США), французской пшеницы France Grade 1 (ФОБ Руан) – 297 долларов США/т (уменьшение на 2 доллара США), французского ячменя (ФОБ Руан) - 248 долларов США/т, (на уровне прошлой недели), американской кукурузы (ФОБ Мексиканский залив) – 238 долларов США/т (увеличение на 6 долларов США).

По данным агентства Bloomberg на вторую половину дня 14 мая текущего года на СВОТ котировки пшеничных фьючерсов июльских контрактов снизились до уровня в 705,25 центов за бушель потеряв к цене предыдущей торговой сессии 4 цента (т.е. -0,58%) .

Котировки пшеничных фьючерсов на СВОТ на 14.05.

|

CBOT Пшеница

|

цент/бушель

|

705.25

|

-4.00

|

-0.56%

|

Июль 14

|

(использованы данные СВОТ)

Неделю назад стоимость бушеля пшеницы на контрактах с июльской отгрузкой на СВОТ была на уровне 739,0 центов за бушель. За прошедшие семь дней на 14 мая стоимость фьючерса упала на 33,75 цента. Определенный эффект снижения котировок был обусловлен публикацией доклада 9 мая о состоянии мирового зернового рынка FAS USDA.

Отметим, что рынок пшеницы 13 мая продолжил снижаться, отыгрывая медвежьи перспективы мирового урожая пшеницы будущего сезона. Июльский фьючерс потерял 5.75 цента (-0.8%).

Не так давно посевы озимой пшеницы в Колорадо и западном Канзасе пострадали от заморозков. Размер ущерба пока оценить трудно. Вдобавок ко всему отчет о развитии урожая показал, что качество урожая озимой пшеницы на прошедшей неделе снизилось, а посевная яровой пшеницы по-прежнему отстает от средних темпов.

Погода на Среднем Западе США вряд ли будет способствовать улучшению качества урожая. Дожди ожидаются в Канзасе, но Техас и Оклахома не получат необходимого количества осадков.

Дополнительным фактором на рынке пшеницы является напряжение в Черноморском регионе. Несмотря на то, что обстановка на Украине нестабильна и в двух восточных областях прошли референдумы, дальнейшей эскалации конфликта пока не происходит. Однако ситуация усугубляется еще и новыми условиями поставок российского газа на Украину. Если Украина не расплатится по долгам, есть вероятность, что поставки газа в Европу через Украину прекратятся.

Ожидается, что трейдеры на рынке будут уделять внимание обоим этим фактором, что будет обеспечивать поддержку рынку. По мнению аналитика компании Wild Bear Capital Виктора Неустроева хорошая погода в США также оказала влияние и на рынок пшеницы. Так, июльский фьючерс снизился на 19 центов (-2.68%).

Качество озимой пшеницы в США очень низкое, поэтому особое внимание рынок уделяет погоде, ведь дожди на юге Великих Равнин помогут улучшить состояние урожая. Осадки прогнозируются от Канзаса до Иллинойса, а сухая погода на севере Великих Равнин будет способствовать посевной яровой пшеницы. В ближайшие 10 дней осадки только увеличатся.

Ситуация на Украине хоть и далека от разрешения, но все же меньше привлекает внимание рынка. Трейдеры не видят каких-либо проблем с экспортом зерна из Черноморского региона.

Отчет по экспорту показал, действительно ли спрос на американскую пшеницу все еще хорош или слишком высокие цены на прошлой неделе отпугнули покупателей. Продажи старого урожая прогнозируются от 100 000 до 300 000 тонн, нового урожая - от 150 000 до 300 000 тонн.

С учетом значительного улучшения погоды, рынок продолжит торговлю под давлением. Однако, это не значит, что фактор низкого качества озимой пшеницы перестал оказывать влияние на рынок. Как только погода вновь ухудшится, а трейдеры не увидят существенного улучшения качества, рынок снова обретет поддержку."

Примечательно, что на начало торговой сессии 15 мая текущего года котировки американской пшеницы на Чикагской товарной бирже (СВОТ) упали до уровня в 687,25 центов за бушель, потеряв 3 цента (-0,43%).

Более того, позднее июльский контракт продолжил дальнейшее падение в цене до уровня в 681.25 центов за бушель зерна. Котировки пшеничных фьючерсов на СВОТ на 15.05

|

CBOT Пшеница

|

цент/буш.

|

681.25

|

-9.00

|

-1.30%

|

Июль 14

|

(использованы данные СВОТ)

К концу торговой сессии котировки американской пшеницы ушли в «зеленую зону», показав рост к уровню торгов предыдущего дня. Прибавив в цене 0,25 цента за бушель, зерно обрело цену в 678,50 центов за бушель, процентный рост котировок составил 0,04 % .

Котировки пшеничных фьючерсов на СВОТ на 15.05

(конец торговой сессии)

|

СВОТ Пшеница

|

цент /буш.

|

678.50

|

+0.25

|

+0.04%

|

Июль 14

|

(использованы данные СВОТ)

Таким образом, пшеница на бирже в Чикаго просев до минимума в те же сутки вернулась к повышающему тренду.

Однако всего неделю назад уровень котировок на июльский контакт легко достигал значений в 735,2 цента за бушель пшеницы, сентябрьские и декабрьские контракты показывали тогда стоимость в 743,6 и 757,2 цента/бушель соответственно.

Черноморское зерно на текущий момент является наиболее конкурентоспособным на внешних рынках.

По информации украинского госпредприятия «Госвнешинформ» международные зернотрейдеры воздерживаются от долгосрочных контрактов на украинское зерно. В частности отмечается что, в Украине в период с 5 по 9 мая 2014 г. экспортные цены на основные зерновые культуры практически не изменились и являются скорее номинальными, чем реальными, так как сделок купли-продажи очень мало.

При этом импортеры наиболее заинтересованы в украинской кукурузе, в то время как спрос на ячмень и пшеницу как старого, так и нового урожая очень низкий.

«Международные торговые компании воздерживаются от масштабного заключения форвардных договоров на поставку украинского зерна в связи с нестабильной политической ситуацией. Вследствие высокого риска военных действий в южных и восточных регионах Украины, через порты которых вывозится большая часть украинского зерна, крупные ТНК в договорах поставки прописывают происхождение зерна как «причерноморское».

Таким образом, они хеджируются от возможных рисков, и диверсифицируют регионы поставки (в регион Черного моря по поставкам зерна входит Россия, Румыния и другие). Черноморское зерно на текущий момент является наиболее конкурентоспособным на внешних рынках.

По информации министра по поставкам Египта Khaled Hanafi, АРЕ закупил на внутреннем рынке 2 млн.т пшеницы. Это составляет половину от объема пшеницы, который Египет планирует закупить на внутреннем рынке в этом году.

По информации министра, закупочные цены с начала уборки не менялись и составляют EGP420/ардеб (примерно $393/т).

Это примерно на $100/т дороже, чем на внешних рынках – высокими закупочными ценами египетское правительство стимулирует сельхозпроизводство.

Андрей Трухин, эксперт информационно-аналитической группы «Арат», Казахстан

Фото: Depositphotos.com

Нет комментариев. Ваш будет первым!